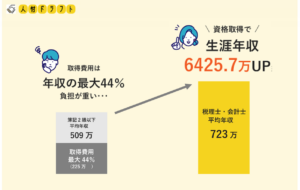

税理士の法人税法と所得税法はどちらも最難関とされている試験科目です。しかし実用性が高いこと、また選択必須であることから、受験生にとって避けては通れない科目でもあります。

今回は法人税法と所得税法について、試験の基礎知識や合格率、勉強法等を解説いたします。

税理士試験の法人税法/所得税法とは

税理士試験における法人税法と所得税法は、選択必須科目です。

つまり必ずどちらかを受験しなければなりません。

選択必須科目

選択必須科目である法人税法と所得税法の試験は、どちらかを選択して合格しなければ税理士資格を取得できません。

両方を受験しても構いませんが、どちらも高難易度かつ長時間の勉強時間確保が必要であり、一般的にはどちらか1科目を選択して受験します。

この2科目は、科目合格の状態でも、すでに確定申告を引き受けている税理士事務所等では活躍することができることや実務で生かせます。

共に難易度が高い試験

法人税法も所得税法も非常に難易度の高い試験です。

共に最低600時間の学習時間が必要だと言われています。仮に1日2時間ずつ時間を費やしても300日かかる計算です。

人によって理解や暗記が追いつかなければ、さらに多くの時間が必要です。

たとえば税理士事務所での仕事を全く経験したことがなく、税理士試験も法人税法または所得税法が初めてという場合は、1000時間超の時間が必要となるかもしれません。反対に、税理士事務所での経験があったり、すでに科目合格をいくつか成し遂げていたりするのならば、600時間+数十時間程度で合格できる可能性もあります。

しかしこれほど勉強しても、合格率は2割に届きません。時間をかければ良いというものではありませんが、問題と向き合うためのまとまった時間は必要になるでしょう。

税理士試験についての詳細は以下の記事をご覧ください。

税理士試験とはどんな試験?概要や科目、難易度について解説!

法人税法の概要と特徴

まずは法人税法の概要と特徴を解説いたします。

法人税法とは

法人税とは、法人が得た所得に対して課せられる税金のことです。そして法人税法とは、法人税の計算方法やルールを定めた法律のこと。

あらゆる日本法人にとって法人税法は無視できない存在で、税理士合格後の実務にも大きく関わります。

なお法人税法は毎年のように細かな改正がなされており、改正直後にはその部分が試験に出やすい傾向があります。実務にも影響を及ぼしますので、毎年の税制改正はしっかりチェックしてください。

試験概要

出題範囲も広く難易度も極めて高いため、確実な合格を目指すためには事前準備が不可欠です。まずは基本情報について知っておきましょう。

出題範囲

法人税法に係る法令に関する事項のほか、租税特別措置法、国税通則法など当該科目に関連する他の法令に定める関係事項を含む(第73回税試験受験案内より)。

つまるところ法人税法全般と、関連する他の法令が出題される、ということです。

法人税法は納税義務者、課税所得等の範囲、納税地、所得計算、各種益金・損金の定義、資産評価、計算方法、連結納税制度等から構成されています。法人税法を全文読むだけでも膨大な量ですが、学習開始前に一度読んでおいても良いかもしれません。

出題形式

理論問題:1問・50点

計算問題:1問・50点

合計2問・100点満点の試験です。

試験時間

2時間

過去の問題の傾向

理論問題は具体的な事例を元に法人税法での解釈を求められる傾向にあります。

計算問題も同様に事例が出題されたうえで、各事業年度の所得や法人税を計算します。計算問題には最終的に計算された法人税額だけでなく、途中の計算プロセスも加点要素があります。従って法人税額を正答できなくとも、部分点で稼ぐことができるのです。

大きな税制改正直後はその改正ポイントが出題されやすいものですが、購入時期によっては参考書に掲載されません。ですから着実な合格を目指すなら、自分で税制改正の内容を読み込み、理解しておく必要があるでしょう。

令和5年度の合格率

| 受験者数 | 合格者数 | 合格率 | 令和4年度合格率(参考) |

| 3,550人 | 497人 | 14.0% | 12.3% |

令和4年よりも若干合格率が上昇しましたが、それでも合格率は2割を下回っています。

難易度

最難関

税理士試験の科目の中でも突出して難関と言われています。

理論問題は他の税法と比較すると基礎知識が聞かれる内容になっていますが、出題範囲が広いため必要となる知識を覚え切れているか、制限時間内に的確に記述できるかといった点が要求されます。

計算問題では計算過程も記述しますので、素早く正確な計算を実行し、その内容を第三者でも分かるように書ききることが求められます。

勉強時間の目安

600時間〜

600時間という目安はあくまでも「最低限」です。基礎知識や実務経験等があり、かつスムーズに理解が進んだ場合の勉強時間。仕事をしながら税理士試験に挑戦している人の中には、長期化すると踏んで1年以上の学習計画を立てることも少なくありません。

法人税法を受験する予定のライバルたちも600時間を目安に勉強を進めています。それでも合格するのは15%前後。あなたがその15%に入るためには、ライバルよりも深い知識と試験慣れが必要です。

他の科目との出題範囲の関わり

所得税法との関わり

法人税法と所得税法は選択必須科目です。

税理士試験合格を目指すならば、最低でもどちらか一方の科目に合格しなければなりません。必要となる学習時間はそれほど変わりません。またどちらも所得に対する税額計算の理論と計算が出題されるため、似通っている部分が多数あります。

比較ポイントとしては、法人をクライアントとする税理士事務所が多いことから、所得税法よりも法人税法で受験した方が転職等で有利になる可能性があります。

両方の科目を受験予定の場合、両方同時受験での合格はかなりの難関です。

1科目ずつ連続して受験することで理解が深まりますし、時間はかかりますが確実に合格を目指しましょう。

なお法人税は法人の所得に課せられる税金であり、所得税は個人の所得に課せられる税金です。

事業税との関わり

事業税法と法人税法の出題範囲は重複している部分があります。また事業税法には法人税法の知識が必要です。そのため法人税法を選択する予定なら、事業税と同時受験することをおすすめします。

なお法人税は国から課せられる税金であり、事業税は都道府県から課せられる税金です。

所得税法の概要と特徴

所得税法は、法人税法と同程度の出題範囲と難易度を備えた最難関科目の1つです。

所得税法とは

個人の所得に課される税金を計算するルール等の法律です。

納税義務者、課税所得の範囲、税額の計算の方法、申告、納付及び還付の手続、源泉徴収に関する事項等が定められています。

日本国内で得た個人の所得にはもれなく所得税が課せられます。税理士の実務において個人をクライアントとすることもありますので、学習すれば合格後にその知識が生きるはずです。

試験概要

所得税法も非常に難易度の高い科目です。

下記の基本知識を元に、自分に合った学習スタイルを確立してください。

出題範囲

所得税法に係る法令に関する事項のほか、租税特別措置法、国税通則法など当該科目に関連する他の法令に定める関係事項を含む(第73回税試験受験案内より)。

つまり所得税法全般と関連する法令から出題されるということです。

所得税法も法人税法と同じく非常に難解です。学習開始前に、一度目を通しておきましょう。

出題形式

理論問題:1問・50点

計算問題:1問・50点

合計2問・100点満点の試験です。

試験時間

2時間

過去の問題の傾向

理論問題は規定について問われる基礎的な個別理論や、事例形式の応用理論問題のどちらかまたは組み合わせたものが出題されます。通常は計算問題よりも理論問題の方が難しいと言われています。

計算問題は個人の所得税額を計算する問題が中心です。5つの段階に区切られて出題され、それぞれ正確に計算を進める必要があります。

合計2問ではありますが、出題範囲が膨大でヤマを張ることもできません。そのため全体的な学習が必要として、最難関科目だと認識されています。

令和5年度の合格率

| 受験者数 | 合格者数 | 合格率 | 令和4年度合格率(参考) |

| 1,202人 | 166人 | 13.8% | 14.1% |

受験者数は法人税法の半分以下で、合格率は同程度です。

法人税法よりも受験者数が少ないのは、実務で生かしにくいことが影響していると考えられます。一般的な税理士のクライアントは法人ですので、個人向けの税金についてまとめられた所得税法の知識が求められる場面は法人税に比べ少ないと言えます。そのため、ほぼ同じ学習時間に同じ難易度であればと、法人税法を選択する受験生が多いのでしょう。

難易度

最難関

法人税法と並んで最難関科目と言われています。

その最大の理由は範囲の広さ。範囲が非常に広く、しかもどの知識も重要なことから学習ポイントを絞り切ることもできません。出題範囲の隅から隅まで目を通し、暗記と計算を繰り返すことになります。

勉強時間の目安

600時間〜

600時間は最低限度の目安です。受験時の知識や経験によっては1,000時間を超えることもあるでしょう。

所得税法は個人の所得にかかる税金について、ほぼすべての範囲を網羅しています。そのため理解するだけでも時間を要しますし、理解が進んだ後の計算や応用問題への対応等にも多くの時間が必要です。

他の科目との出題範囲の関わり

住民税との関わり

住民税は所得のある法人や個人等に対して課される税金で、都道府県や市区町村に納税します。

住民税の学習には所得税法が関係してくるため、所得税法を選択するなら住民税も選択すると効率的な科目合格が狙えます。

法人税法/所得税法どちらを選択する?

法人税法と所得税法は選択必須科目です。両方を選択することも可能ですが、どちらも最難関と言われる科目ですので、現実的には一方を選択することになるでしょう。

ではどちらを選ぶべきなのか、下記を参考に検討してください。

法人税法が人気

受験者数で比較すると圧倒的に法人税法が選択されています。

人気がある分、専門スクールのコース数や切磋琢磨できる仲間と出会える確率が上がるといったメリットがあります。

ただし人気があるから合格しやすい、といった事実はありません。難易度は所得税法と同レベルです。

キャリアに応じて選択

税理士試験に合格した後、または科目合格した後のキャリアにより選択する方法です。

法人税法の知識は、法人クライアントの決算等をメインに役立ちます。一方で、所得税法は確定申告等の個人クライアントがメインで役立ちます。

現在税理士事務所で働いているなら、どちらのクライアントが多いかで判断しても良いでしょう。また転職や独立を検討している場合は、将来どのようなクライアントを相手にしたいかで科目を検討してください。

税理士の実務上どちらも必要

法人税法は法人税計算に役立ちますし、所得税法は個人の所得税額計算に役立ちます。つまり実務上はどちらも必要なのです。

税理士の業務範囲でいえば、一般的に法人税法を実務で使用することの方が多いでしょう。しかし法人役員が不動産を所有している、複数の会社を経営している等の事案も少なくありません。そこで所得税法の知識が必要となるでしょう。

税理士合格を目標とするなら所得税法

通常、税理士のクライアントは法人中心となるため、法人税法と所得税法なら法人税法の知識を使う場面の方が圧倒的に多いでしょう。税理士試験に合格した後のことを見据えた受験生達は、法人税法を選択しています。しかし所得税法を選択して合格している受験生も少なくありません。

税理士試験はボーダーライン60%とされてはいるものの、実のところは上位15%程度を合格とする相対評価ではないかとも言われています。従って合格の可能性を少しでも高めるために、受験者の少ない所得税法を選択するという考え方もあるのです。

法人税法の勉強方法

まずは簿記論と財務諸表論に合格しましょう。会計2科目の知識があれば理解に苦しむ場面が減ります。会計2科目に合格してから法人税法に取り組んでください。

独学でも合格を目指せますが、専門スクールに通うという選択肢も検討してみましょう。範囲が広く最低でも600時間が必要なので、挫折してしまわない工夫が必要です。1,000時間勉強しても難しい問題に正答できるほどの深い知識は身につきません。勉強時間が取りにくい社会人であれば、スクールを有効的に活用することも工夫の一つです。

法人税法では難解な問題も出題されますが、点数配分は基礎問題に重点を置いている傾向にあります。

基礎問題で確実に得点できるよう、基礎知識を重点的に押さえましょう。

基礎知識が身についたら、過去問題や演習問題を繰り返し解く工程に移ります。

出題形式に慣れることや、回答までのスピード感を身につけてください。また点数が取れない難解な問題と、点数が取りやすい基礎的な問題を見分ける練習にもなるでしょう。

所得税法の勉強方法

広く覚えることを意識しましょう。

所得税法の範囲は膨大ですし、どこが出題されるか分かりません。基礎をしっかりと固めて確実に点数が取れる守備範囲を広げておく必要があります。

モチベーションが続くか心配ならば、専門スクールの利用も考えてみましょう。現在ではオンライン授業を主体としたコースも揃っていますので、忙しい社会人でも通学することなく学習が進められます。もちろんスクールに通ったとしても自主学習は必要です。

理論問題は基礎的な内容に加えて応用問題も含まれますから、時間を作って少しずつでも覚えましょう。計算問題は基礎が身についてから、過去問題や演習問題で練習を。試験時間内に解ききれるようスピードと精度を高めましょう。

まとめ

法人税法と所得税法は選択必須科目です。実務に直結する科目ですので、余裕があれば両方とも受験しても良いでしょう。しかし多くの受験者はどちらか一方を選択して受験しています。

難易度や勉強時間はほとんど変わりませんので、実務への生かし方等を検討して科目を選択してみてはいかがでしょうか。