少子高齢化やIT化の進展により税理士業界は大きな転換期を迎えており、税理士の中には将来に不安を抱えている人もいます。税理士の中には、キャリアの幅を広げたいと公認会計士へのキャリアチェンジをする人も少なくありません。

本記事では、税理士から公認会計士へのキャリアチェンジのメリットや、具体的な資格取得の流れ、両者の業務の違いを解説します。税理士から公認会計士を目指すべきか、自身の将来のキャリアプランを見直してみてはいかがでしょうか。

税理士から公認会計士をキャリアチェンジする理由とは?

税理士から公認会計士にキャリアチェンジすれば、収入アップが見込めるだけではなく、クライアントや業務範囲、専門性に幅を持たせることが可能です。一方、税理士業界を取り巻く将来への不安要素もあります。ここでは、近年の税理士業界の動向を解説します。

税理士業界の動向

税理士業界は今、大きな転換期を迎えています。少子高齢化による中小企業の減少や事業承継問題、さらにITやAIの発達による業務の自動化により、従来型の税務サービスは縮小傾向にあります。

一方、グローバル化や複雑化する経営環境において、高度な税務相談や戦略的な経営アドバイスの需要が高まっているのも事実です。税理士業界の課題と変化する役割について、見ていきましょう。

少子高齢化による中小企業の減少

近年、中小企業の経営者の高齢化が進んでいます。M&Aによる事業譲渡が一般化すると同時に、個人の選択を重視する風潮から親族内承継にも障壁が生じており、結果として後継者不足による廃業が増加しています。さらに経済のグローバル化の影響で拠点を国外に移転する企業も少なくありません。

このような中小企業や個人事業主であるクライアントを主要な顧客基盤としている税理士事務所にとって、顧客獲得競争が激しくなることが懸念されています。

ITの発達による事務業務等の減少

従来、税理士が手作業でおこなっていた多くの事務作業が、会計ソフトや電子申告システムの導入により自動化され、業務量や作業時間が減少しています。企業の経理が税理士に頼ることなく会計処理をおこなえるため、税理士に依頼する業務も変化してきました。

また、インターネットの普及により、税務に関する知識は税理士じゃなくても手軽に調べられる環境が整ってきています。今後、税理士は高度な税務相談や経営アドバイスが求められるほか、最新の会計ソフトや電子申告システムを操作して管理するスキルも求められます。

AI等にカバーできない業務の重要性が高まっている

各業界特有の税務問題や企業の経営状況に合わせた税務処理など、高度な判断力が求められる場面では、税理士の役割が重要性を増します。AIは数値処理は得意ですが、経営者の意図や市場動向を踏まえた戦略的な助言はできません。

グローバル化にともなう国際税務や、高齢化が進む日本では相続などの資産税コンサルニーズなども高まっています。こういった専門知識を高めるのもよいでしょう。今後、税理士には従来の業務スキルに加えて、より高度な分析力やコミュニケーション能力、戦略的思考力が求められるようになります。

関連記事リンク

税理士の将来性とは?業界動向や今後の税理士に必要なことを解説!

税理士から公認会計士になるには

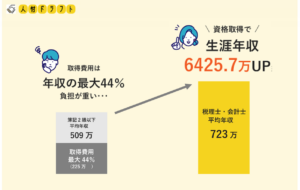

税理士資格を持っていれば、公認会計士試験の一部科目が免除されます。残りの試験科目への合格や実務経験3年以上の積み重ねと実務補習の修了が必要ですが、公認会計士資格取得への道筋が立てやすくなるでしょう。ここでは税理士から公認会計士になるための、流れと一部免除制度を解説します。

公認会計士になるには

公認会計士になるには、以下のステップが必要です。

1.公認会計士試験(短答式試験・論文式試験)に合格

2.最低3年間の実務経験(試験合格前後不問)

3.実務補習を受ける

4.修了考査に合格する

5.日本公認会計士協会に公認会計士として登録する

公認会計士試験は、短答式試験(全4科目・年2回実施)および論文式試験(全5科目・年1回実施)を順番に受けて、それぞれ合格しなければなりません。短答式試験はマークシート方式で総点数の70%以上、論文式試験は記述式で総点数の52%以上が合格目安です。短答式試験に合格した場合、その後2年以内であれば短答式試験が免除され、論文式試験を受験できます。

公認会計士試験の合格前後に、監査法人などで3年間の実務経験を積む必要があります。一般財団法人会計教育研修機構が実施する、実務補習を受けて知識やスキルを習得することも欠かせません。実務経験の積み重ねと実務補習の修了考査合格後は、日本公認会計士協会への登録と入会が義務付けられています。これにより、正式に「公認会計士」と名乗って仕事ができます。

公認会計士になるには、短答式試験と論文式試験の合格まで1〜3年を要するとされています。さらに実務経験や実務補修・修了考査合格を加えると、一般的には約6年ほどの期間が必要です。

関連記事リンク

公認会計士試験とは?試験内容や合格率を解説!

公認会計士に必要な実務経験とは?経験を積める場所や内容、実務補習・修了考査についても解説!

税理士資格保有による公認会計士試験の一部免除

税理士資格を保有していれば、以下の試験の一部が免除されます。

・短答式試験:財務会計論

・論文式試験:租税法

どちらについても一部科目の免除のみです。公認会計士になるには、残り短答式試験の3科目と論文式試験の4科目を受験するか、他の免除制度を利用したもの以外を受験する必要があります。また、税理士試験の科目(簿記論及び財務諸表論)合格者は、短答式試験の「財務会計論」が免除されます。

税理士資格保有以外の公認会計士試験免除要件は以下のとおりです。

| 資格要件 | 短答式試験 免除科目 | 論文式試験 免除科目 |

|---|---|---|

| 商学の教授または准教授/商学博士の学位を持つ方 | 全科目 | 会計学、経営学 |

| 法律学の教授または准教授/法律学博士の学位を持つ方 | 全科目 | 企業法、民法 |

| 経済学の教授または准教授/経済学博士の学位を持つ方 | 免除なし | 経済学 |

| 司法修習資格を持つ方/司法試験に合格した方(令和4年9月30日以前の免除通知取得者) | 全科目 | 企業法、民法 |

| 旧司法試験の第2次試験に合格した方 | 全科目 | 旧司法試験で受験した科目 |

| 会計専門職大学院修了者(見込みがある方) | 税務会計論、管理会計論、監査論 | 免除なし |

| 金融商品取引法その他の法令に定める上場会社等における会計業務等に関する事務に7年以上従事した方 | 財務会計論 | 免除なし |

| 不動産鑑定士試験または旧不動産鑑定士試験の第2次試験に合格した方 | 免除なし | 経済学または民法 |

| 企業会計基準の設定業務に従事し審査会の認定を受けた方 | 免除なし | 会計学 |

| 監査基準の設定業務に従事し審査会の認定を受けた方 | 免除なし | 監査論 |

| 旧公認会計士試験の第2次試験合格者 | 免除なし | 旧公認会計士試験で免除を受けた科目 |

| 高等試験本試験に合格した方 | 全科目 | 高等試験で受験した科目 |

公認会計士試験の一部免除を受けるには、出願前に免除通知書の取得が必須です。税理士資格保有者や税理士試験合格者の免除申請は書面もしくはインターネットにておこなえます。

免除申請をした後は、資格や学位、教職などの事実確認などの審査があります。場合によっては、申請者への直接の問い合わせや追加書類の提出依頼があるかもしれません。また、一度申請すれば以降の試験でも免除が継続されます。

試験の一部免除には、試験科目数の削減による学習時間の短縮というメリットがある一方、得意科目が免除となった場合は総合点が下がるデメリットが考えられます。得意科目が免除される場合、あえて免除申請をせずに受験して総得点をキープする選択肢もありますが、試験勉強の負担を減らすことを優先する方がいいでしょう。

税理士と公認会計士の違い

税理士と公認会計士は、税務・会計分野の専門家として重要な役割を担う国家資格です。税理士は主に中小企業や個人事業主の税務書類の作成、税務相談をおこない、経営に寄り添うサポートを提供します。一方、公認会計士は上場企業などの大企業を対象とした監査業務が中心で、財務諸表を第三者目線で適正性を確認して、信頼性を保証する役割を担います。両者の違いを見ていきましょう。

業務の違い

税理士や公認会計士には、それぞれの有資格者のみがおこなうことができる独占業務があります。

税理士の独占業務は税務に関する業務が中心で、各種税務書類の作成、法人や個人事業主の確定申告に関する税務相談をおこなっています。一方、公認会計士は上場企業や大企業を対象とした監査証明やコンサルティング業務が中心です。財務相談や決算書作成、財務調査や企画立案、監査人として財務諸表が正しく作成されているのかを証明する業務をおこないます。

税理士資格の登録をした公認会計士は税理士業務もカバーできますが、税理士は公認会計士の独占業務である監査業務はできません。公認会計士は、企業の財務状況の信頼性担保による経済社会活動の維持や発展といった社会的役割も担っています。

クライアントの違い

税理士のクライアントは中小企業や個人事業主などの割合が高く、公認会計士は財務諸表監査が義務付けられている上場企業等が中心です。

税理士は、小規模の企業から上場企業まで幅広く対応し、クライアント数も多い傾向にあります。一方、公認会計士が個人や中小企業を担当するのは稀です。経営をサポートする税理士と比較し、第三者の立場で客観的におこなう監査業務、企業の持続的な成長や経営基盤の強化をするためにアドバイスをするコンサルティング業務をメインとするため、上場企業などが多くなります。

就職先の違い

税理士は中小企業や個人事業主を対象とした税務業務が中心となる事務所、一般企業で働く企業内税理士として就職できます。ほかにも、独立開業を目指す方が多くいます。

公認会計士は大企業や上場企業の監査業務をおこなう監査法人へ就職するのが一般的です。独占業務である法定監査(会計監査)や独占業務以外の内部監査などの監査業務を中心にキャリアを積み、監査法人のパートナー(共同経営者)を目指すこともできます。

税理士と公認会計士のいずれも、金融機関やコンサルティングファームなど、両者に共通する就職先があり、個人の希望や経験によって選択肢は広がります。

関連記事リンク

企業内税理士の業務内容とは?働き方やメリット、会計事務所の税理士との違いを解説!

試験制度の違い

税理士と公認会計士では試験制度も異なります。主な違いは以下のとおりです。

| 相違点 | 税理士 | 公認会計士 |

|---|---|---|

| 受験資格 | 受験資格がある | 誰でも受験可能 |

| 科目合格制度 | 科目合格制度がある | 短答式と論文式それぞれで全科目同時合格が必要 |

| 資格登録 | 合格しても公認会計士資格は取得できない | 合格後、税理士資格申請が必要 |

税理士は科目合格制度を採用しており、長期間かけて合格を目指せます。一方、公認会計士は短期間で集中的な学習が必要です。

公認会計士から税理士にキャリアチェンジする人も存在する

独立志向やクライアントに寄り添う関係構築を望む声を背景に、監査業務が中心の公認会計士から、より顧客に寄り添える税理士へとキャリアチェンジする人も存在します。公認会計士は税理士試験が免除され、登録手続きだけで税理士になれるのも魅力です。

税務の専門知識を身につけながら、顧客により深く関わり、公認会計士にとって、税理士へのキャリアチェンジはメリットがあるといえます。

公認会計士から税理士になる理由

公認会計士が税理士へのキャリアチェンジを図る背景には、独立志向や顧客との身近な関係性構築への希望が挙げられます。将来、独立を目指す場合、監査業務だけでなく税務に関する専門知識も必要です。税理士事務所・法人にて税理士の独占業務である税務書類の作成や税務相談などを通じて幅広い経験が積めるため、税務の専門知識が身につきます。

また、税理士業務は顧客と近い距離での業務が求められます。これまで第三者としての公平性が前提とされてきた公認会計士にとって、顧客に寄り添った税務や会計のアドバイザリー業務を身に着けることが可能です。

公認会計士から税理士になる人は自身のキャリアの可能性を広げつつ、より多様な形で企業や個人事業主をサポートしたいという思いがあります。スキルを伸ばしつつ顧客との関係を深めたいと考えている公認会計士には、税理士への転向を検討する価値があるでしょう。

公認会計士が税理士登録をする流れ

公認会計士が税理士登録をおこなう場合、税理士試験の全科目が免除されるため、税理士名簿に登録するだけで税理士としての業務を開始できます。公認会計士が税理士登録をおこなう流れは以下のとおりです。

1.申請書類の提出

2.登録調査(面接調査を含む)

3.不足書類の提出(必要に応じて)

4.審査完了

すべての審査が終わると、税理士証票やバッジの交付式がおこなわれ、正式に税理士登録が完了します。申請書類の準備に2〜3週間、全体の手続きは約3ヶ月が目安です。

ただし、2017年4月1日以後に公認会計士試験に合格した人は、税法で定められた税務に関する研修を受講する必要があるため、手続きに時間がかかる場合もあります。税理士へのキャリアチェンジを検討中の方は、手続きスケジュールを事前に確認しておきましょう。

まとめ

税理士から公認会計士へのキャリアチェンジは、業務範囲や専門性を広げる機会となります。公認会計士になるには、あらためて公認会計士試験の勉強が必要ですが、一部科目が免除され、資格取得への道筋が立てやすい状況です。両者の違いを理解した上で、業界の変化に対応して活躍の場を広げたい税理士は、公認会計士へのキャリアチェンジを検討してみてください。